Renta Vitalicia, Tributación en Renta, Patrimonio y Sucesiones.

En primer lugar y antes de comenzar a analizar como tributan las rentas vitalicias dentro del sistema fiscal español, de forma muy fácil de entender vamos describir qué es una renta vitalicia. Se trata de un producto financiero basado en un seguro de vida, que inmoviliza una cantidad que deposita el interesado, produciéndole una rentabilidad durante el resto de su vida, que se recupera en forma de renta periódica. Existen en el mercado diversas modalidades de rentas vitalicias, en función de qué ocurre con el capital depositado por el interesado a su fallecimiento. Así podemos encontrarnos con que en el momento de fallecimiento no exista capital a favor de los herederos del depositario, el capital quede en su totalidad a favor de los herederos, o una opción mixta en la que quede una parte del capital a favor de los herederos únicamente.

Tributación en el Impuesto sobre la Renta de las Personas Físicas

Las rentas periódicas obtenidas de la imposición de rentas vitalicias por los contribuyentes tributan en el I.R.P.F. como rendimiento de capital mobiliario, formando por lo tanto parte de la base imposible del ahorro del contribuyente.

El importe a incorporar a la base imponible del ahorro depende de la edad del contribuyente en el momento de la constitución de la renta vitalicia. Se aplican los siguientes porcentajes a las anualidades percibidas :

Como puede observarse para mayores de 65 años supone una tributación únicamente del 20% de las rentas percibidas, pasando a ser de un 8 % cuando el interesado tiene 70 años o más. Esto lo hace un producto fiscalmente muy interesante.

En el Impuesto sobre la renta existe un beneficio fiscal derivado de la constitución de una renta vitalicia, como consecuencia de la transmisión de elementos patrimoniales por contribuyentes mayores de 65 años. En estos casos existe una exención de tributación de las ganancias patrimoniales derivadas de la mencionada transmisión. Los requisitos para la aplicación de esta exención son :

- La renta vitalicia debe constituirse en un plazo de seis meses desde la transmisión del elemento patrimonial.

- El contrato de renta vitalicia debe constituirse entre el contribuyente, que además debe ser beneficiario, y una entidad aseguradora.

- La periodicidad de la renta vitalicia debe ser igual o inferior a un año desde su constitución, y el importe de las rentas anuales no podrá decrecer más de un 5% respecto del año anterior.

- El importe máximo que dará derecho a exención es de 240.000 €. Si el importe por el que se constituye la renta vitalicia es inferior al importe obtenido por la transmisión del elemento patrimonial, únicamente estará exenta la parte proporcional de la ganancia patrimonial correspondiente.

También debemos considerar dentro de este impuesto que se establece una exención de las rentas puestas de manifiesto en la constitución de las rentas vitalicias resultantes de los planes individuales de ahorro sistemático (PIAS).

Tributación en el Impuesto sobre el Patrimonio

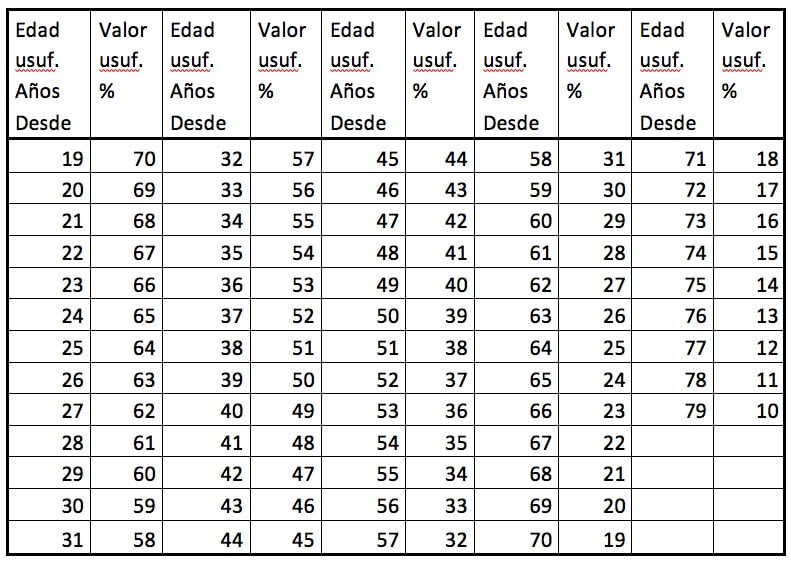

Las rentras vitalicias se valoran a efectos del impuesto sobre el Patrimonio capitalizando la anualidad recibida por el contribuyente al tipo de interés legal del dinero. Una vez obtenida esta valoración, se aplican los porcentajes de valoración de usufructo establecidos en el artículo 26 de la Ley del Impuesto :

De este modo, al tipo de interés legal del dinero en el año 2018 (3%), un contribuyente con una renta anual de 15.000 € tributará por el siguiente importe :

- Capitalización de la anualidad : 15.000 € / 0,03 = 500.000 €

- Cálculo de usufructo según edad del contribuyente. Para una edad de 70 años, el valor sería el 19 % del valor de capitalización, es decir 95.000 €.

Tributación en el Impuesto sobre Sucesiones y Donaciones

En caso de fallecimiento del titular de la renta vitalicia, independientemente del modo de retribución de la renta a favor del beneficiario o heredero, su tributación se realizará mediante el impuesto de Sucesiones, no tributando por lo tanto en el I.R.P.F. de los beneficiarios.

En el caso de que la prestación a percibir por los beneficiarios consista en prestaciones periódicas (forma de renta), se considera un solo devengo del impuesto, y el importe a incorporar en la base imponible del mismo será igual al valor actual de las prestaciones futuras. El cálculo se realizará si la pensión es temporal en función de su duración, y si la pensión es vitalicia en función de la edad del pensionista y de su expectativa de vida.

Debe tenerse en cuenta que la prestación se considera en todo caso como prestación de seguros de vida, de modo que serán aplicables las exenciones, reducciones y bonificaciones establecidas en la Ley del Impuesto y las disposiciones propias de cada Comunidad Autónoma.

Más Información sobre nuestros servicios pinche aquí