Aspectos a Tener en Cuenta en los Seguros de Vida e Invalidez

Es habitual tener que contratar un seguro de vida cuando se formaliza un préstamo hipotecario con una Entidad Bancaria. Y lo más corriente es que sea la propia entidad el BENEFICIARIO de los Seguros de Vida e Invalidez para el supuesto de fallecimiento e invalidez absoluta.

ESTO ES UNA PRÁCTICA BANCARIA QUE PUEDE RESULTAR PERJUDICIAL

Por lo que hace referencia a los seguros de vida e invalidez, no son de carácter obligatorio. Si puede suponer un requisito o una forma de mejorar las condiciones o los diferenciales del préstamo hipotecario. No obstante, esas mejoras en muchas ocasiones no compensan el sobrecoste de prima.

Por lo que, en muchas ocasiones, contratar los Seguros de Vida o Invalidez propuestos por la entidad de crédito a largo plazo puede ser perjudicial para los intereses económicos del asegurado. En muchas ocasiones, compensará el que nos suban el diferencial y contratar el seguro con otra compañía.

PERO LO QUE NO ES OBLIGATORIO

Es poner de beneficiario a la Entidad Bancaria en la póliza de Seguros de Vida e Invalidez Absoluta.

Y en el caso de tenerlo ya contratado deberíamos comprobarlo. Ya que se producen consecuencias fiscales desagradables que podemos evitar o cubrir.

A continuación, comentamos dos de las múltiples Resoluciones Vinculantes que existen de la Dirección General de Tributos.

En los que se trata sobre dos tipos de contingencias cubiertas por los Seguros de Vida e Invalidez.

Y en ambas situaciones el Banco era el Beneficiario y sus consecuencias fiscales:

- Resolución Vinculante de Dirección General de Tributos. V1173-14 de 28 de abril de 2014. Por Amortización de Préstamo Hipotecario por indemnización por fallecimiento del asegurado y Beneficiario Entidad de Crédito.

Órgano: SG DE OPERACIONES FINANCIERAS Fecha 28 de abril de 2014

Consulta: Tributación de la prestación en el Impuesto sobre la Renta de las Personas Físicas por Amortización de Préstamo Hipotecario. Por indemnización por fallecimiento del asegurado y Beneficiario Entidad de Crédito.

El consultante, casado en régimen de gananciales. Contrató un préstamo hipotecario con su cónyuge para la adquisición de la vivienda habitual.

Figurando ambos como deudores solidarios y teniendo contratado un seguro de Vida cuyo beneficiario era la entidad de crédito.

En el año 2013, como consecuencia de haberse producido una de las contingencias cubiertas por el seguro.

La compañía de seguros pagó a la entidad de crédito la prestación correspondiente. La cual se destinó al préstamo hipotecario pendiente de amortizar.

Respuesta a la Consulta sobre Seguros de Vida e Invalidez

Ocurre la contingencia y la COMPAÑÍA DE SEGUROS paga a la Entidad de Crédito la prestación correspondiente la cual se destina al préstamo hipotecario pendiente de amortizar.

Tributación de la prestación por el impuesto sobre la renta de las personas físicas.

Del escrito de consulta se desprende que los cónyuges, casados en régimen de gananciales, participaban en el préstamo hipotecario en el 50 por 100, siendo deudores solidarios del mismo.

En el supuesto objeto de consulta la cantidad percibida por la entidad financiera como beneficiaria del contrato de Seguros de Vida e Invalidez. Supone la cancelación parcial del préstamo hipotecario.

Que el consultante y su cónyuge tenían en esa entidad, y, por tanto, la liberación del pago de parte de la deuda con la propia entidad financiera.

De esta forma, no estamos en presencia de un rendimiento derivado de un contrato de Seguros de Vida e Invalidez, por el cobro de una prestación o rescate.

Sino que se manifiesta una renta como consecuencia de la cancelación de la deuda

Que supone una alteración en la composición del patrimonio y debe calificarse como ganancia patrimonial.

Respecto a la tributación en el Impuesto sobre la Renta de las Personas Físicas, el artículo 33.1 de la LIRPF.

«1. Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta Ley se califiquen como rendimientos.»

Por tanto, el consultante tendrá una ganancia patrimonial, sujeta al Impuesto sobre la Renta de las Personas Físicas.

Determinada por el importe de la deuda cancelada que le corresponda. Dicho importe deberá ser objeto de integración y compensación en la base imponible general del consultante, de acuerdo con lo dispuesto en los artículos 45 y 46 de la LIRPF.

Tributará al tipo de gravamen de la escala general, estatal y autonómica, de acuerdo con lo dispuesto en los artículos 63.1 y 74 de la LIRPF. Y la escala autonómica del impuesto aprobada por la Comunidad Autónoma de residencia del consultante.

Lo que comunico a Vd. con efectos vinculantes.

Conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

- Resolución Vinculante de Dirección General de Tributos, V5031-16 de 18 de Noviembre de 2016. Por Amortización de Préstamo Hipotecario por indemnización por contingencia de Incapacidad absoluta del asegurado, Beneficiario Entidad Bancaria.

Órgano: SG DE OPERACIONES FINANCIERAS Fecha: 18 de noviembre de 2016

Consulta: Tributación de la prestación en el Impuesto sobre la Renta de las Personas Físicas por Amortización de Préstamo Hipotecario por contingencia de Invalidez Absoluta.

El consultante contrató un préstamo hipotecario. Y suscribió unos Seguros de Vida e Invalidez que cubrían el riesgo de invalidez absoluta.

Como consecuencia de producirse dicha contingencia, la entidad aseguradora abonó la prestación correspondiente. Pagando a la entidad de crédito el importe correspondiente al préstamo pendiente de amortizar y al consultante el importe restante.

Contestación: En relación con la cancelación del préstamo hipotecario del consultante, resulta aplicable la disposición adicional cuadragésima de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), en adelante LIRPF, que dispone lo siguiente:

“Las rentas derivadas de la prestación por la contingencia de incapacidad cubierta en Seguros de Vida e Invalidez, cuando sea percibida por el acreedor hipotecario del contribuyente como beneficiario del mismo, con la obligación de amortizar total o parcialmente la deuda hipotecaria del contribuyente. Tendrán el mismo tratamiento fiscal que el que hubiera correspondido de ser el beneficiario el propio contribuyente. No obstante, estas rentas en ningún caso se someterán a retención.

A estos efectos, el acreedor hipotecario deberá ser una entidad de crédito. U otra entidad que, de manera profesional realice la actividad de concesión de préstamos o créditos hipotecarios.”

Según el precepto transcrito. El tratamiento fiscal de tales rentas viene determinado por el tratamiento que hubiera correspondido de ser el beneficiario el propio contribuyente. Al respecto, conforme al artículo 25.3. a) de la LIRPF, tendrán la consideración de rendimientos del capital mobiliario los procedentes de:

“(…) operaciones de capitalización y de contratos de Seguros de Vida o Invalidez, excepto cuando, con arreglo a lo previsto en el artículo 17.2.a) de esta Ley, deban tributar como rendimientos del trabajo.

En particular, se aplicarán a estos rendimientos de capital mobiliario las siguientes reglas:

1.º) Cuando se perciba un capital diferido, el rendimiento del capital mobiliario vendrá determinado por la diferencia entre el capital percibido y el importe de las primas satisfechas. (…)”

En base a lo anterior, la cancelación del préstamo hipotecario determinará para el consultante la obtención de rendimientos del capital mobiliario conforme al artículo 25.3 a) de la LIRPF, que se computarán por la diferencia entre el importe total de la prestación del seguro correspondiente a la entidad de crédito y el importe de las primas satisfechas en el año en curso en la proporción correspondiente. Tales rendimientos constituyen renta del ahorro y se integrarán en la base imponible del ahorro del consultante en la forma prevista en el artículo 49 de la LIRPF.

El importe del remanente percibido por el consultante tendrá asimismo la consideración de rendimiento del capital mobiliario conforme al artículo 25.3 a) de la LIRPF y se integrará igualmente en su base imponible del ahorro.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Recomendación:

Para la cobertura de fallecimiento

No es recomendable poner de beneficiario a la Entidad de Crédito. De tal modo que, si se produce la contingencia de fallecimiento, el cónyuge que sobrevive tendría que tributar por ganancias patrimoniales. Tal y como observamos en la contestación de la consulta vinculante 1.

Aconsejamos poner de Beneficiario al cónyuge. Ya que el importe percibido por los Seguros de Vida e Invalidez se acumulan al resto de bienes heredados. Cobraría la prestación y tributaría por el Impuesto de Sucesiones y Donaciones. Y se aplica la reducción de los primeros 100.000 €. En la Comunidad Valenciana es de 100.000,00 euros.

Siempre y cuando el beneficiario no tenga un patrimonio igual o superior de 600.000,00 euros.

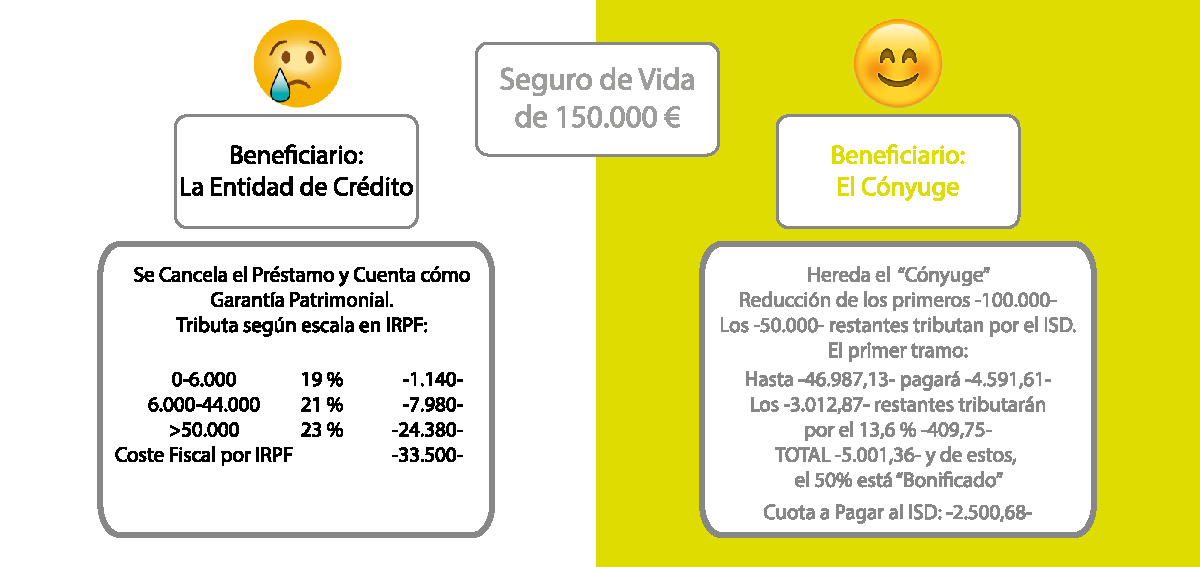

Veamos un ejemplo en el que el valor total de lo heredado. (incluido el seguro de vida) asciende a 150.000 €.

BENEFICIARIO CONYUGE Y SE TRIBUTA POR ISD

Sobre los primeros 100.000, se aplica la reducción

Los 50.000 restantes tributan por el ISD.

El primer tramo:

Hasta 46.987,13 pagará 4591,61

los 3.012,87 restantes tributarán por 13,6% 409,75032

Total 5.001,36032 y de estos el 50% esta BONIFICADO . La Cuota a Pagar ISD : 2500,68 €uros

BENEFICIARIO ENTIDAD BANCARIA Y SE TRIBUTA POR IRPF

En el supuesto de que el Beneficiario sea la Entidad Bancaria, el cónyuge que sobrevive tendría que tributar por ganancias patrimoniales. Se cancela el préstamo y cuenta como una Ganancia Patrimonial en el IRPF.

Tributa según la escala en IRPF:

0-6000 19% (1140)

6000-44000 21% (7980)

50000 23% (24380)

Coste Fiscal por IRPF : 33.500,00

En caso de no ser posible modificarlo. Sería conveniente contratar Seguros de vida e Invalidez complementarios con el objeto de cubrir el coste fiscal en caso de ocurrir la contingencia. Puede llegar a ser del 23% de la indemnización.

Para la cobertura de invalidez

En la cobertura por Invalidez Absoluta, también es recomendable que el Beneficiario sea el propio Tomador. Pero tanto si el Beneficiario es el propio Tomador como si es la Entidad Hipotecaria. Hemos de considerar que en el supuesto de producirse la contingencia.

Dicha percepción tendrá la concepción de rendimiento de capital mobiliario.

Por lo que aconsejamos la contratación de un seguro complementario para cubrir el coste fiscal.

Y que puede llegar a ser como hemos dicho del 23% de la indemnización.

EJEMPLO GRÁFICO EN CASO DE FALLECIMIENTO

En el ejemplo gráfico podemos ver la diferencia de tributación por sucesiones y tributación por renta según sea el beneficiario del seguro de vida.

En este supuesto se considera que el total heredado asciende a 150.000 €uros. Y el caso de tributación por renta de l50.000 €uros.(Beneficiario Entidad Bancaria) no existen otras ganancias patrimoniales.

*Fiscalidad actual de la Comunidad Valenciana